随着数字化转型浪潮席卷全球,云计算作为关键基础设施,其技术创新与市场竞争态势备受关注。2021年,全球云计算技术市场在持续高速增长的呈现出一些鲜明的结构性特征,其中专利申请格局的演变尤为值得深入剖析。

一、 市场竞争全景:巨头引领与多元生态并存

2021年的全球云计算市场,亚马逊AWS、微软Azure和谷歌云三大巨头凭借其雄厚的资本、庞大的基础设施网络和全栈服务能力,继续占据市场主导地位。市场竞争远未固化。一方面,传统IT巨头如IBM、甲骨文等正加速向云转型;另一方面,来自中国的阿里云、腾讯云、华为云等厂商凭借在亚太市场的优势和国际扩张,影响力持续提升。众多专注于特定领域或技术的初创公司和专业服务商,如Snowflake、Databricks等在数据云、AI云等细分赛道表现出色,共同构成了一个多层次、多元化的竞争生态。

二、 专利申请格局:集中度下降揭示技术民主化趋势

一个显著的趋势是,云计算领域专利申请人集中度呈现出“不高且不断下降”的特点。这与市场的“巨头垄断”印象似乎有所出入,实则揭示了技术发展的深层逻辑。

- 技术民主化与创新扩散:云计算技术栈极其复杂,涵盖虚拟化、分布式计算、存储、网络、安全、管理运维、大数据、人工智能等多个层面。随着开源(如Kubernetes, OpenStack)和标准化进程的推进,技术门槛相对降低,创新点变得更加分散。不再仅限于几家巨头能够垄断核心专利,大量的企业、研究机构甚至个人开发者都能在特定技术点上实现突破并申请专利。

- 跨界融合与新兴力量涌入:云计算与5G、物联网、边缘计算、区块链等技术的融合,催生了大量交叉创新。这吸引了来自电信、工业制造、汽车、金融等众多行业的企业投入研发并申请相关专利,进一步稀释了传统IT巨头的专利占比。例如,电信设备商(如华为、爱立信)在边缘云和网络云化方面的专利,车企在车联网云平台方面的布局,都贡献了大量专利申请。

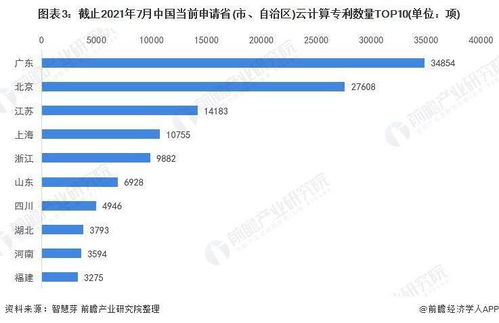

- 区域创新多极化:美国虽仍是云计算专利的最大产出国,但中国、欧洲、日本、韩国等地区的创新活动日益活跃。以中国为例,在政策引导和市场需求的双重驱动下,本土科技企业和高校院所的云计算相关专利申请量增长迅速,涉及从芯片、硬件到软件、服务的全链条,使得全球专利池的来源更加多元化。

三、 核心驱动力:云计算装备与技术服务的协同进化

“云计算装备”与“技术服务”是支撑市场发展的两大支柱,其演进紧密交织。

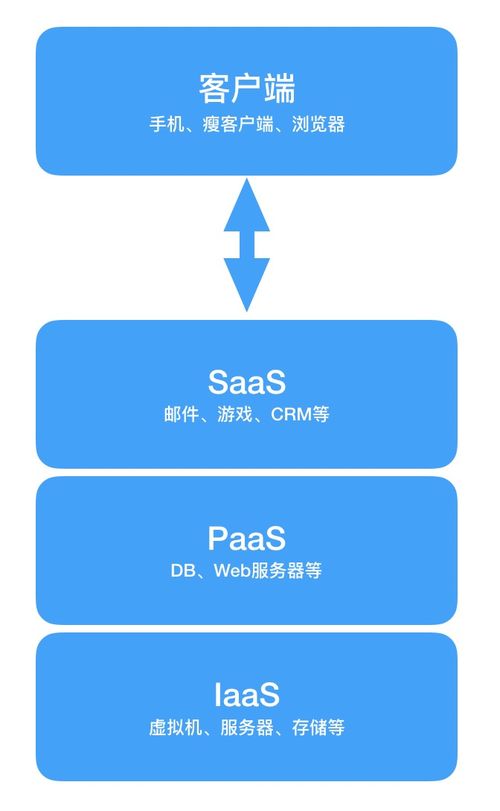

- 云计算装备的智能化与专用化:这包括了服务器(特别是ARM等异构计算)、存储设备、网络设备(如智能网卡、交换机)以及数据中心基础设施(如液冷技术)。2021年,为优化云上AI训练、高性能计算等负载,定制化、智能化的硬件加速装备(如DPU、AI芯片)成为创新和专利布局的热点。装备的进步直接提升了云服务的性能和能效。

- 技术服务的精细化与平台化:IaaS(基础设施即服务)日益成熟和同质化,竞争焦点向上层的PaaS(平台即服务)和SaaS(软件即服务)迁移。数据库服务、容器与微服务治理、AI/ML平台、低代码/无代码开发平台、行业化解决方案等成为技术服务创新的主战场。专利活动也相应围绕这些服务背后的算法、架构、管理方法和安全模型展开。

- “装备”与“服务”的闭环:领先的云服务商(如亚马逊、谷歌)正通过自研芯片(如Graviton、TPU)来实现“从芯片到服务”的垂直整合,优化体验和成本。这种模式模糊了装备与服务的界限,形成了软硬一体的核心技术壁垒,并催生了新的专利组合。

四、 与展望

2021年全球云计算市场的竞争格局表明,市场层面虽有巨头主导,但技术创新源头却更加民主化和分散化。专利申请人集中度的下降,正反映了云计算技术已渗透至千行百业,成为一项由全球开发者共同体共同推动的通用技术。随着混合云、边缘云、云原生、绿色低碳云等趋势的发展,技术创新点将更加百花齐放。在积极参与开源生态、遵守标准的在关键细分技术和垂直行业应用场景中构建自身的专利与知识产权护城河,将是赢得长期竞争的关键。云计算装备与技术服务也将持续深度融合,共同定义下一轮云计算的性能与效能边界。